1. Wat is spaarrente?

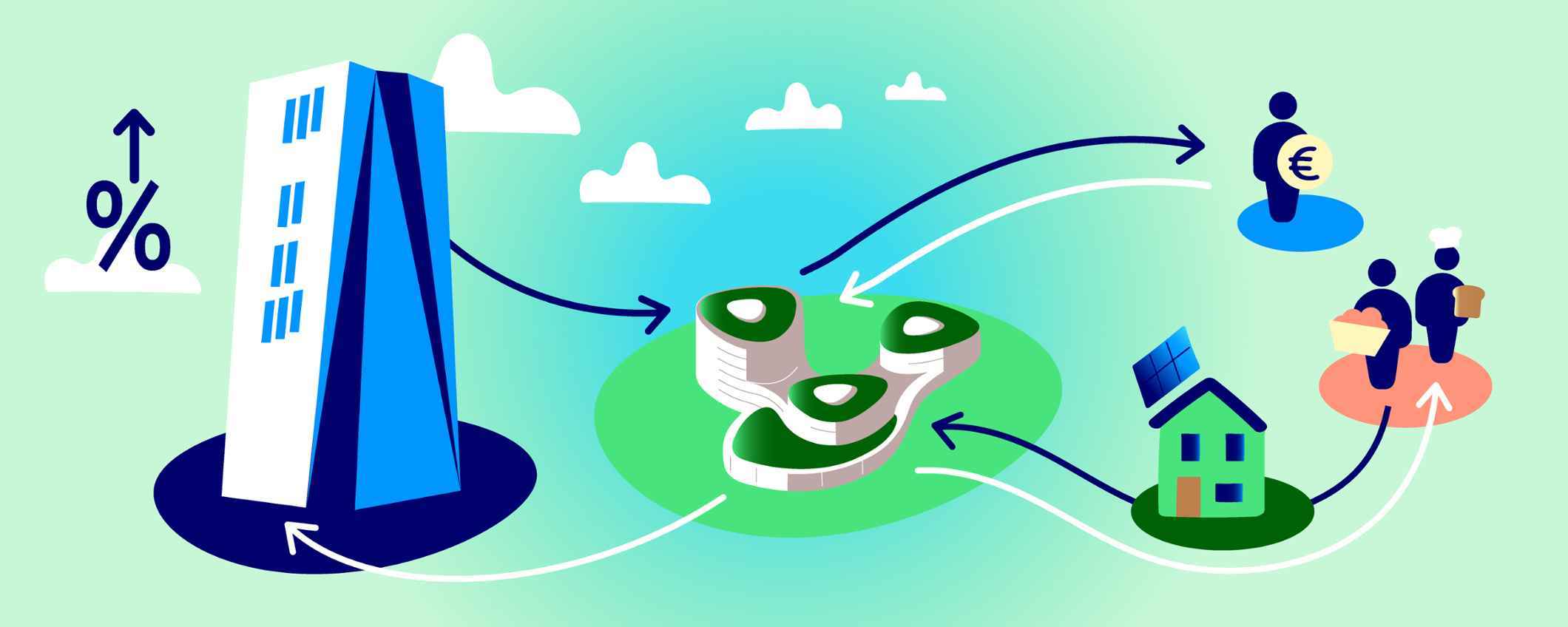

Rente is de vergoeding die je als spaarder ontvangt om je geld – via de bank – ter beschikking te stellen aan bijvoorbeeld ondernemers die geld nodig hebben. De bank leent de toevertrouwde spaartegoeden uit aan ondernemers of aan particulieren die een huis kopen. Die kredietnemers betalen voor dat geleende geld een vergoeding: rente. En de bank deelt die rente met de spaarder, na aftrek van onder andere haar bedrijfskosten en een vergoeding voor alle risico’s die ze loopt door leningen te verstrekken. Het beoordelen van die risico’s is een kernverantwoordelijkheid van de bank.

Bij Triodos Bank beoordelen we ieder krediet niet enkel op risico en rendement, maar ook op positieve impact. Elke euro die we uitlenen, moet maatschappelijke of ecologische vooruitgang brengen. Sterker nog, daar zijn we in 1980 voor opgericht.

2. Waarom is rente in beweging?

De Europese Centrale Bank (ECB) gebruikt de hoogte van de rente die zij banken aanrekent als middel om de economische activiteit, en daarmee de inflatie, te sturen. De afgelopen jaren was de rente die de ECB aanrekende zelfs negatief. Op die manier probeerde ze banken, bedrijven en burgers aan te moedigen meer investeringen te doen en geld uit te geven, in de hoop dat dit de economische activiteit en de inflatie zou stimuleren.

De ECB is hier in 2022 mee gestopt, omdat de inflatie enorm toenam. De rente die de ECB nu betaalt op banktegoeden ligt boven de drie procent. Dat doet de ECB met het idee zo de hoge inflatie af te remmen. Met hogere rentes hoopt ze bedrijven en burgers te overtuigen minder te investeren en meer te sparen.

Ernst Hobma, onderzoeker op de afdeling Impact en Economie legt uit waarom Triodos Bank vindt dat de ECB rekening zou moeten houden met andere effecten van monetair beleid, zoals de groeiende ongelijkheid in de samenleving. “De rentewijzigingen van de ECB hebben op veel meer zaken effect dan alleen op de economische activiteit en inflatie. Zo zijn de hoge huizenprijzen van de afgelopen jaren deels toe te schrijven aan lage rentes. De lage rentes zorgden er immers voor dat mensen meer geld konden lenen voor de aankoop van huizen en dit dreef de prijzen omhoog. Mensen die al een of meerdere huizen bezaten, zagen hun bezit in waarde stijgen. Je kan dus stellen dat het beleid van centrale bankrentes invloed heeft op de ongelijkheid in de samenleving.”

Een snel stijgende rente, zoals nu, heeft ook relevante neveneffecten waar rekening mee gehouden moet worden in monetair beleid. Zo worden investeringen in korte tijd een stuk duurder, waardoor bijvoorbeeld investeringen in duurzame energie, onderwijs, natuurbehoud of duurzame woningen lastiger te financieren zijn.

3. Hoe bepaalt Triodos Bank haar spaarrente?

De rente wordt door verschillende invloeden bepaald. In eerste instantie door de markt. Is er veel aanbod van financiering en weinig vraag naar krediet? Dan is de marktrente doorgaans laag. Kredieten zijn dan ook ‘goedkoper’ omdat je voor een lening weinig rente betaalt. Hoe hoog of laag de rente is, hangt dus vaak af van het economische klimaat. Een crisis – denk aan de coronacrisis – geeft veel onzekerheid, waardoor meer mensen sparen en de vraag naar kredieten laag is.

De spaarrente wordt deels bepaald door de ‘beleidsrente’ van de ECB. Daar staat immers een deel van het spaargeld van de klanten van Triodos Bank. Ontvangen we meer rente op de reserves bij de ECB, dan kunnen we spaarders ook meer rente betalen.

Wanneer Triodos Bank geld uitleent, sluit ze een langlopend contract af met vaste rentetarieven – waardoor de beleidsrente van de ECB één van de factoren is. Heb jij bijvoorbeeld een hypotheek met een vaste rente en een looptijd van 10 jaar, dan verhoogt de rente daarvan niet wanneer de ECB-rente stijgt. Op die manier zijn bedrijven en particulieren beschermd tegen hogere rentelasten. Anderzijds betekent dit dat de bank bij rentestijgingen dus niet meer rente ontvangt op die contracten.

Tot slot maakt de bank een inschatting van risico’s. Het gaat immers om het spaargeld van klanten. Wanneer we spaargeld uitlenen, zitten daar zekere risico’s aan, die goed ingeschat moeten worden. Triodos Bank doet dit zorgvuldig. En we kijken bij het uitlenen van geld niet alleen naar de financiële risico’s. Ieder door Triodos Bank gefinancierd project voldoet aan strenge duurzaamheidseisen. Deze check en het inschatten van de risico’s kost geld. De balans tussen het realiseren van duurzame impact en de vergoeding op spaargeld speelt dus een rol.

4. Waar werkt je spaargeld aan?

Sinds de oprichting van Triodos Bank hanteren we minimumeisen die bepalen waar het geld niet heen mag gaan. Denk aan wapens en fossiele brandstoffen. Die eisen worden regelmatig aangescherpt. Een mooi voorbeeld is de kledingindustrie. Waar we eerst alleen bedrijven uitsloten die geen duurzaam en eerlijk productieproces hadden, sluiten we nu ook de ketens uit die stappen voorwaarts maken, maar nog steeds fast fashion produceren: collecties worden om de paar weken vernieuwd en niet-verkochte kleding belandt op de afvalberg.

Een bank bewaart dus spaargeld, en leent het uit aan ondernemers en projecten en aan mensen die een huis willen kopen.

Het spaargeld dat Triodos Bank uitleent, gaat naar ondernemers en projecten die positieve verandering in gang zetten. Denk aan musea, biologische boeren, superbatterijen, zorgboerderijen, veganistische restaurants en energiezuinige gebouwen of huizen.

Kortom, bij Triodos Bank heeft je geld niet alleen een individuele, financiële opbrengst in de vorm van spaarrente, maar ook een maatschappelijke opbrengst. We hebben ook oog voor de negatieve impact van onze financieringen, zoals de uitstoot van broeikasgassen. Die impact onderzoeken we en we rapporteren erover in ons jaarverslag.

Bedankt voor je reactie!

Bevestig je reactie door op de link in je e-mail te klikken.