1. Qu’est-ce que le taux d’intérêt de l’épargne ?

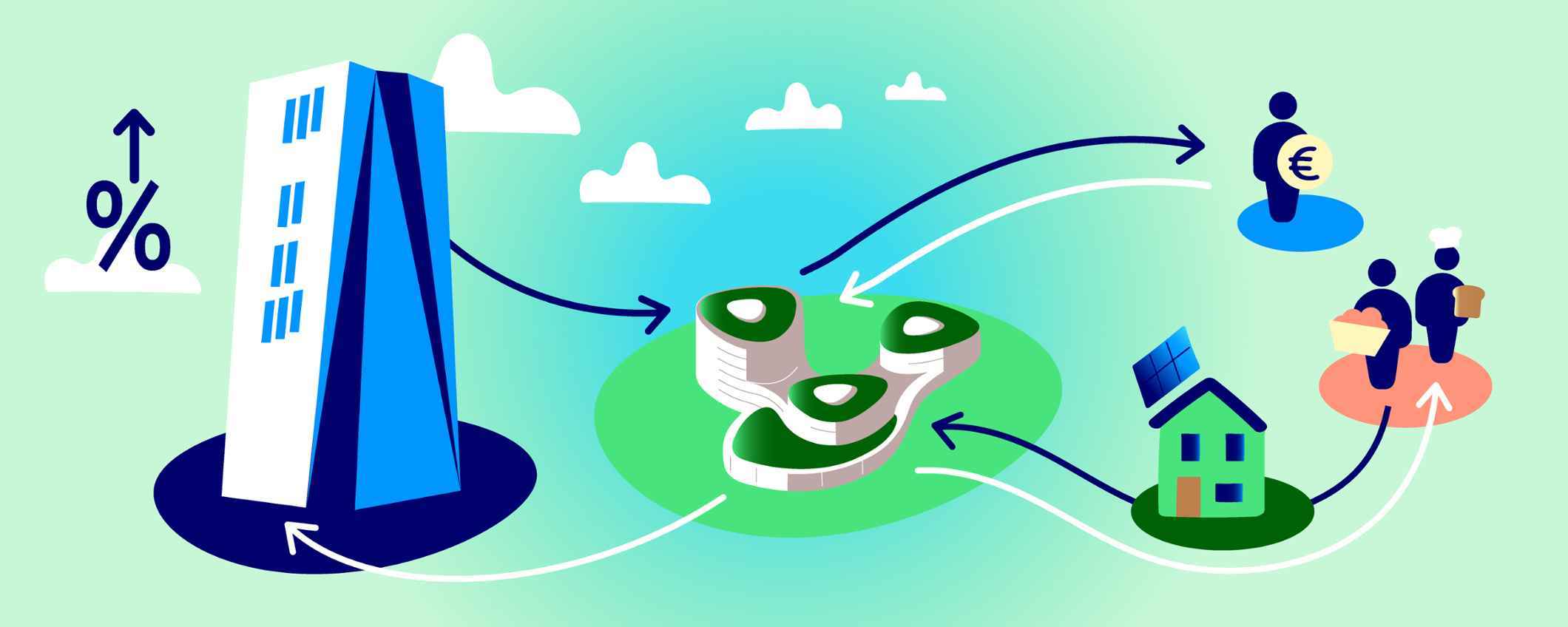

Les intérêts de l’épargne, c’est la compensation que vous recevez en tant qu’épargnant. Pour avoir mis votre argent à la disposition – via la banque – d’entrepreneurs par exemple qui ont besoin d’argent. La banque prête l’épargne, qui lui est confiée, à des entrepreneurs ou à des particuliers qui achètent une maison. Ces emprunteurs paient un pourcentage du montant emprunté à la banque : ce sont les intérêts. Elle partage ensuite ces intérêts avec l’épargnant. Après déduction notamment de ses frais de fonctionnement et d’une indemnité couvrant l’ensemble des risques qu’elle court lorsqu’elle consent un prêt. L’évaluation de ces risques est une responsabilité clé de la banque.

À la Banque Triodos, nous évaluons chaque crédit. Non seulement en fonction du risque et du rendement, mais aussi de l’impact positif. Chaque euro que nous prêtons doit contribuer à un progrès sociétal ou écologique. C’est d’ailleurs pour cela que la banque a été fondée en 1980.

2. Pourquoi le taux d’intérêt est-il fluctuant ?

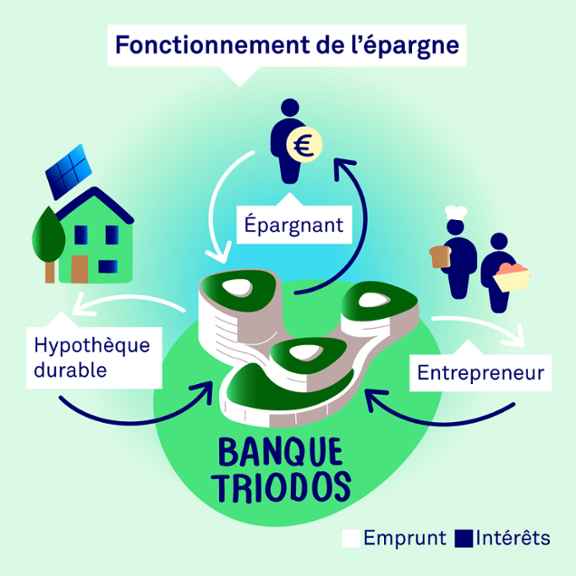

La Banque centrale européenne (BCE) utilise le niveau des taux d’intérêt, qu’elle applique aux banques, comme moyen de gérer l’activité économique et donc l’inflation. Ces dernières années, la BCE pratiquait même des taux négatifs. Pour essayer d’inciter les banques, les entreprises et les citoyens, à investir davantage et à dépenser plus d’argent. Dans l’espoir que cela stimule l’activité économique et l’inflation.

La BCE a renoncé à ces taux négatifs en 2022. Car l’inflation grimpait en flèche. Les intérêts, que la BCE octroie sur les avoirs bancaires, dépassent aujourd’hui les trois pour cent. La BCE a fait ce choix dans l’intention de freiner l’inflation galopante. En relevant son taux, elle espère amener les entreprises et les citoyens à dépenser moins et à épargner plus.

Ernst Hobma, chercheur au service Impact et Économie, explique pourquoi la Banque Triodos estime que la BCE devrait tenir compte d’autres effets de la politique monétaire comme les inégalités croissantes dans la société. « Les changements de taux, de la BCE, ont un impact sur bien d'autres choses que l’activité économique et l’inflation. Le prix élevé des maisons, ces dernières années, est aussi en partie imputable aux faibles taux. Ces derniers ont permis aux gens d’emprunter davantage pour acheter des maisons. Ce qui a fait grimper les prix. Les personnes qui possédaient déjà une ou plusieurs maisons ont vu la valeur de leurs biens augmenter. On peut donc conclure que la politique des taux, des banques centrales, influence les inégalités dans la société ».

La hausse rapide des taux, comme maintenant, a également des effets secondaires significatifs qui doivent être pris en compte dans la politique monétaire. Les investissements à court terme deviennent alors plus chers. Ce qui complique par exemple le financement d’investissements dans l’énergie durable, l’enseignement, la préservation de la nature et les habitations durables.

3. Comment la Banque Triodos détermine-t-elle son taux d’intérêt de l’épargne ?

Ce taux est influencé par différents éléments. Tout d’abord, le marché. Lorsque l’offre de financement est importante et la demande de crédit restreinte, le taux du marché est généralement bas. Les crédits sont alors « moins chers ». Car on paie moins d’intérêts sur les emprunts contractés. Le fait que le taux soit élevé, ou faible, dépend donc souvent du climat économique. Une crise – comme celle du covid – génère beaucoup d’incertitude. Ce qui pousse les gens à épargner et réduit la demande de crédits.

Le taux d’intérêt de l’épargne est en partie déterminé par le « taux directeur » de la BCE. Une partie de l’épargne des clients de la Banque Triodos est donc concernée. Plus nous percevons d’intérêts sur les réserves, constituées auprès de la BCE, plus nous pouvons reverser d’intérêts à nos épargnants.

Lorsque la Banque Triodos prête de l’argent, elle conclut un contrat à long terme, assorti de taux d’intérêt fixes (ce qui explique que le taux directeur de la BCE est un des facteurs pris en considération). Par exemple, si vous avez un emprunt hypothécaire à taux fixe d’une durée de 10 ans, son taux n’augmentera pas si la BCE relève son taux directeur. Cela permet aux entreprises et aux particuliers de se prémunir de frais d'intérêt plus élevés. Par ailleurs, au niveau de la banque, cela signifie que les intérêts qu’elle perçoit, dans le cadre de ces contrats, n’augmentent pas en cas de hausse des taux.

La banque doit donc évaluer les risques. N’oublions pas qu’il s’agit de l’argent des épargnants. Lorsque nous prêtons des fonds issus de l’épargne, cela implique certains risques qui doivent être bien mesurés. La Banque Triodos procède très minutieusement à cette évaluation. Et lorsque nous prêtons de l’argent, les risques financiers ne sont pas les seuls à être pris en compte. Chaque projet financé, par la Banque Triodos, doit satisfaire à une série de critères de durabilité très stricts. Cette vérification et l’évaluation des risques coûtent de l’argent. L’équilibre entre l’impact durable et le rendement de l’épargne joue donc un rôle.

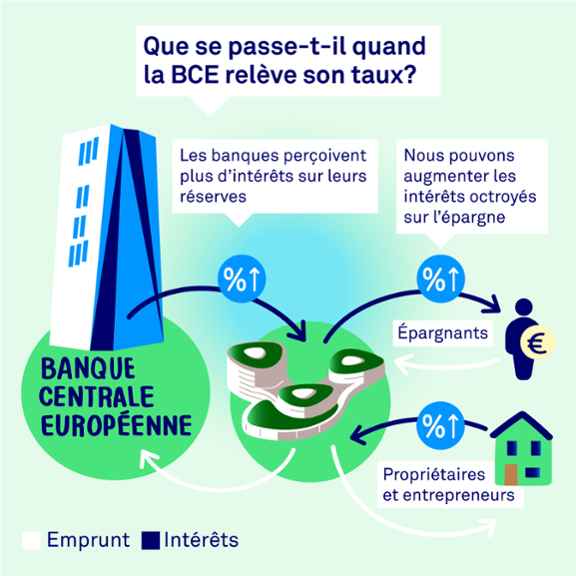

4. À quoi votre épargne contribue-t-elle ?

Dès sa fondation, la Banque Triodos a fixé des exigences minimales. Pour préciser ce qu’elle exclut de financer avec les fonds qui lui sont confiés. C’est notamment le cas des secteurs de l’armement et des combustibles fossiles. Ces critères sont régulièrement revus et corrigés. Un bel exemple est l’industrie du prêt-à-porter. Au début, l’exclusion portait uniquement sur les entreprises dont le processus de production n’était pas durable et équitable. Aujourd’hui nous excluons également les chaînes qui, bien qu’ayant fait des efforts, continuent à produire de la « fast fashion ». Les collections y sont renouvelées en quelques semaines et les invendus terminent à la poubelle.

Une banque conserve donc l’épargne. Elle l’utilise pour octroyer des prêts à des entrepreneurs, à des projets et personnes, qui veulent acheter un bien immobilier.

Les prêts accordés, par la Banque Triodos avec les fonds épargnés par ses clients, vont à des entrepreneurs et projets qui initient un changement positif. Il s’agira par exemple de musées, d’agriculture bio, de super batteries, de structures d’agriculture sociale, de restaurants végans et de bâtiments ou maisons économes en énergie.

En résumé, à la Banque Triodos, au-delà de générer un rendement financier individuel, votre épargne produit également un rendement sociétal. Nous tenons également compte de l’impact négatif de nos financements. Notamment des émissions de gaz à effet de serre. Nous étudions cet impact et en faisons état dans notre rapport annuel.

Merci pour votre commentaire!

Confirmez votre commentaire et cliquant sur le lien que vous avez reçu par e-mail