1. Wat wil de EU precies bereiken?

De Europese Unie heeft zich ertoe verbonden, in lijn met het internationale Klimaatakkoord van Parijs, om ten laatste tegen 2050 volledig klimaatneutraal zijn. En met het plan ‘Fit for 55’ moet tegen 2030 de netto-uitstoot van CO2 al met 55 % verminderd zijn ten opzichte van 1990. Om die ambities waar te maken, moeten klassieke kapitaalstromen omgebogen worden richting meer duurzame investeringen.

Maar hoe herken je die ‘meer duurzame investeringen’? De eerste stap is meer transparantie over beleggingsproducten, volgens de Europese Unie. Daarom heeft ze in 2018 de ‘Verordening betreffende informatieverschaffing over duurzaamheid in de financiële sector’ ofwel Sustainable Finance Disclosure Regulation (SFDR) in het leven geroepen.

Die verordening verplicht financiële spelers om transparanter te communiceren over de duurzaamheid van de beleggingsfondsen die ze aanbieden. Banken en fondsbeheerders die beweren duurzame keuzes te maken, moeten sinds maart 2021 gedetailleerde informatie geven over de gebruikte gegevens, bronnen en methodes. Sinds 2023 is ook periodieke rapportering verplicht.

2. Hoe werkt het classificatiesysteem?

Om beleggers duidelijk te maken hoe duurzaam de beleggingsproducten zijn, heeft SFDR de financiële wereld een classificatiesysteem opgelegd, met drie grote categorieën en bijhorende transparantieregels:

- Financiële producten onder artikel 6: hieronder classificeren beleggingsinstellingen hun aanbod van financiële producten (fondsen, portefeuilles, verzekeringen …) die geen duurzaamheidskenmerken hebben. Die keuze moeten ze verantwoorden, maar meer ook niet.

- Financiële producten onder artikel 8: hiervan moeten beheerders aantonen dat het gaat om beleggingen in ondernemingen met ESG-kenmerken: ecologische of sociale kenmerken, of kenmerken op het gebied van goed bestuur (governance). Ze moeten uitleggen hoe aan die kenmerken wordt voldaan.

- Financiële producten onder artikel 9: hieronder vallen fondsen die duurzaamheid specifiek als doel hebben en waarbij dat een bindend en verplicht onderdeel is van het beleggingsproces. Zij moeten verantwoorden waarom ze voldoen aan de criteria voor deze categorie. Een voorbeeld: claimt een fonds dat het een vermindering van koolstofemissies tot doel heeft, dan moet de instelling erbij zeggen wat dat doel precies is en hoe het bijdraagt aan de doelstellingen in het Klimaatakkoord van Parijs.

3. Hoe ziet dat eruit in de praktijk?

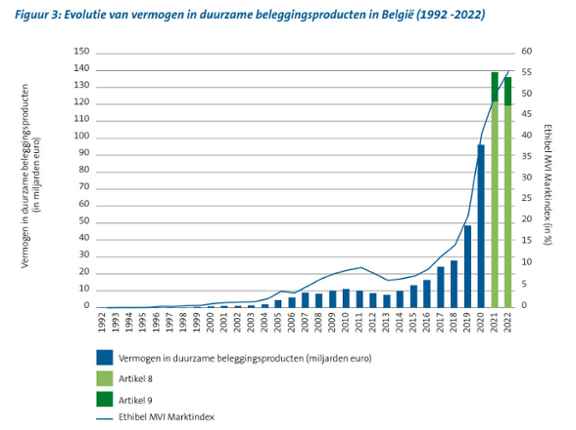

Omdat de indeling in artikels vrij technisch is, wordt er vaak met kleurcodes gewerkt. In de praktijk heten fondsen onder artikel 6 ‘grijs’, die onder artikel 8 ‘lichtgroen’ en die onder artikel 9 ‘donkergroen’. Het is dus aan de fondsbeheerders om kleur te bekennen, zodat beleggers bewuste keuzes kunnen maken.

De figuur hieronder toont aan dat er jaar na jaar meer belegd wordt in duurzame financiële producten. Maar ook dat de écht duurzame – donkergroene – beleggingen nog altijd in de

4. Wat zijn de plus- en minpunten?

Het grote voordeel van deze classificatie: een financiële speler kan zonder uitgebreide informatie zijn beleggingsfonds niet als duurzaam in de markt zetten. Het volstaat dus niet langer om in brochures of op websites een algemene omschrijving te geven of om het alleen te hebben over de belangrijkste aandelen waarin wordt geïnvesteerd. Wie duurzaamheid claimt, moet zijn stelling met verifieerbare data hard maken. Al te gemakkelijke greenwashing lukt daardoor niet meer.

Daarnaast moet het in de toekomst gemakkelijker worden om de duurzaamheid van fondsen te vergelijken, zodra de EU bepaald heeft hoe er over elke doelstelling gerapporteerd moet worden. Die aanvulling is voorzien voor 2024.

Een minpunt is dat de klassieke, niet-duurzame fondsen deels buiten schot blijven: zij moeten niet even gedetailleerd communiceren over de maatschappelijke schade die ze veroorzaken. Als ze die verplichting wel hadden, zouden meer en meer beleggers inzien welke minder mooie activiteiten met hun geld worden gefinancierd. En nog een belangrijke tekortkoming is dat de EU investeringen in aardgas en kernenergie als ‘groene transitietechnieken’ classificeert. Fondsen die beleggingen in aardgas bevatten, kunnen zich dus toch nog een groen jasje aanmeten.

Daarom is het belangrijk dat je als belegger ook onder dat jasje kijkt, en meer bepaald naar de lijst van bedrijven en organisaties waarin een fonds belegt. De nieuwe regelgeving verplicht fondsbeheerders om die lijst publiek te maken.

5. En wat doet Triodos Bank?

Er is een heel spectrum van banken en fondsbeheerders, van zij die uitsluitend focussen op financieel rendement tot zij die ook sterk begaan zijn met mens en maatschappij. Triodos behoort overduidelijk tot die laatste categorie: de fondsbeheerders bij Triodos Investment Management gaan op zoek naar bedrijven en organisaties die actief meewerken aan positieve verandering. Die strategie heet impact-investeren.

Meer bepaald beleggen de Triodos-fondsen in bedrijven en organisaties met projecten binnen zeven transitiethema’s: innovatie, voeding en landbouw, mobiliteit en infrastructuur, hernieuwbare grondstoffen, circulaire economie, welvarende en gezonde bevolking, en sociale inclusie en emancipatie. Op de webpagina van elk fonds staat een lijst met de namen van alle bedrijven en organisaties waarin belegd wordt.

Daarnaast hanteert Triodos ook strikte uitsluitingscriteria. En om meer impact te hebben, gaat Triodos Bank ook actief in dialoog met de ondernemingen waaraan ze kapitaal verstrekt. De fondsbeheerders stellen ook kritische vragen over het beleid en herzien investeringen indien de antwoorden niet voldoen.

Kortom: voor Triodos Bank hield de nieuwe regelgeving geen moeilijke keuze of lastige overgang in, want ‘impact eerst’ is al sinds jaar en dag verankerd in haar missie. Vertaald naar de drie categorieën van hierboven: alle fondsen van Triodos Bank zijn nu al donkergroen.

Bedankt voor je reactie!

Bevestig je reactie door op de link in je e-mail te klikken.