1. Quel est précisément l’objectif poursuivi par l’UE ?

Conformément au traité international de l’Accord de Paris sur le climat, l’Union européenne s’est engagée à parvenir à la neutralité climatique, au plus tard d’ici 2050. Et le plan « Ajustement à l’objectif 55 » prévoit déjà une réduction de 55 % des émissions de CO2 nettes en 2030 par rapport à 1990. Pour concrétiser ces ambitions, les flux de capitaux classiques doivent être réorientés vers des investissements plus durables.

Mais comment reconnaître ces « investissements plus durables » ? Selon l’Union européenne, la première étape est plus de transparence sur les produits d’investissement. C’est pourquoi elle a lancé, en 2018, le règlement sur la publication d’informations en matière de durabilité dans le secteur des services financiers (SFDR : Sustainable Finance Disclosure Regulation).

Ce règlement contraint les acteurs financiers à communiquer, de façon plus transparente, sur la durabilité des fondsde placement qu’ils proposent. Depuis mars 2021, les banques et les gestionnaires de fonds qui prétendent poser des choix durables, doivent fournir des informations détaillées sur les données, sources et méthodes utilisées. En outre, un rapport périodique est obligatoire depuis 2023.

2. Comment fonctionne le système de classification ?

Pour clarifier davantage les choses dans le chef des investisseurs, quant à la durabilité des produits d’investissement, le SFDR a imposé au secteur financier un système de classification. Ce dernier comprend trois grandes catégories assorties de règles de transparence :

- Produits financiers de l’article 6 : les institutions d’investissement classent dans cette catégorie leur offre de produits financiers (fonds, portefeuilles, assurances...) ne présentant aucune caractéristique de durabilité. Elles doivent assumer ce choix, sans plus.

- Produits financiers de l’article 8 : les gestionnaires doivent démontrer qu’il s’agit d’investissements dans des entreprises présentant des caractéristiques ESG. C’est-à-dire écologiques, ou sociales, ou dans le domaine de la bonne gouvernance. Ils doivent expliquer comment ces caractéristiques sont respectées.

- Produits financiers de l’article 9 : dans cette catégorie, on trouve les fonds poursuivant spécifiquement un objectif de durabilité. Dont le développement durable constitue une partie contraignante et obligatoire du processus d’investissement. Les gestionnaires doivent justifier en quoi ces fonds répondent aux critères de la catégorie. Exemple : si un fonds annonce qu’il a pour objectif de réduire les émissions de carbone, l’institution doit préciser le but exact et en quoi celui-ci contribue aux objectifs de l’Accord de Paris sur le climat.

3. En pratique ?

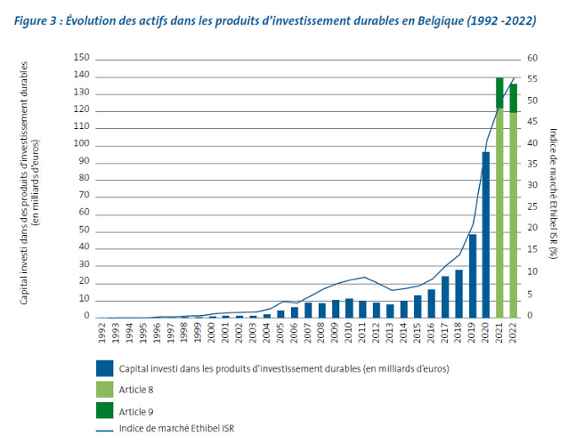

La classification des articles étant relativement technique, on utilise souvent des codes couleurs. Dans la pratique, le gris correspond aux fonds de l’article 6, le vert clair à ceux de l’article 8, le vert foncé étant attribué à ceux de l’article 9. Il incombe donc aux gestionnaires de fonds d’annoncer la couleur afin que les investisseurs puissent faire leur choix en connaissance de cause.

Le graphique ci-dessous montre que, d’année en année, les investissements dans des produits financiers durables ne cessent d’augmenter. Mais on y voit aussi que les investissements dans des fonds véritablement durables – vert foncé – restent encore minoritaires.

4. Avantages et inconvénients ?

Le gros avantage de cette classification : un acteur du secteur financier ne peut pas mettre son fonds d’investissement sur le marché comme étant durable sans informations circonstanciées. Il ne suffit donc plus de donner une description générale dans des brochures ou sur des sites web. Ou de ne parler que des principales actions qui composent l’investissement. Quiconque prétend à la durabilité doit étayer son propos par des données vérifiables. Voilà de quoi empêcher un greenwashing trop simpliste.

Par ailleurs, dès que l’UE aura précisé comment présenter les rapports pour chaque objectif, il sera à l’avenir plus facile de comparer la durabilité des fonds. Ce point complémentaire est prévu pour 2024.

Un des inconvénients est que les fonds classiques, non durables, restent en partie hors de portée : ils ne doivent même pas communiquer de manière détaillée sur les préjudices sociaux qu’ils occasionnent. Si cette obligation existait, de plus en plus d’investisseurs verraient que leur argent sert parfois à financer des activités peu louables. Une autre lacune importante est que l’UE classe les investissements dans le gaz naturel et l’énergie nucléaire dans les « techniques de transition vertes ». Les fonds, qui contiennent des investissements dans le secteur du gaz naturel, peuvent donc toujours se faire passer pour écologiques.

C’est pourquoi il convient, quand on investit, de regarder au-delà des apparences. Plus précisément, de consulter la liste des entreprises et organisations dans lesquelles un fonds investit. La nouvelle réglementation oblige les gestionnaires de fonds à publier cette liste.

5. Et que fait la Banque Triodos ?

Il existe un vaste spectre de banques et de gestionnaires de fonds. Allant de ceux qui se focalisent uniquement sur le rendement financier, à ceux qui se sentent très concernés par l’humain et la société. Triodos appartient très clairement à cette dernière catégorie : les gestionnaires de fonds du Triodos Investment Management cherchent des entreprises et organisations qui contribuent activement à un changement positif. Cette stratégie a été baptisée l’investissement à impact.

Plus précisément, les fonds Triodos investissent dans des entreprises et organisations dont les projets s’inscrivent dans les sept thèmes de transition : innovations en soutien de la durabilité, agriculture et alimentation durables, mobilité et infrastructures durables, ressources renouvelables, économie circulaire, populations prospères et en bonne santé, inclusion sociale et émancipation. La page web de chaque fonds présente une liste mentionnant le nom des entreprises et organisations dans lesquelles il investit.

En outre, Triodos applique également des critères d’exclusion très stricts. Et, pour renforcer son impact, la Banque Triodos engage activement le dialogue avec les entreprises à qui elle accorde des capitaux. Les gestionnaires de fonds posent également des questions critiques, relatives à la gestion, et reconsidèrent les investissements en cas de réponses insatisfaisantes.

En résumé, pour la Banque Triodos, la nouvelle réglementation n’a impliqué ni choix difficile ni transition laborieuse. Car, depuis des années, l’approche « priorité à l’impact » est ancrée dans sa mission. Et si on traduit cela dans les trois catégories susmentionnées : tous les fonds de la Banque Triodos sont d’ores et déjà classés dans la catégorie vert foncé.

Merci pour votre commentaire!

Confirmez votre commentaire et cliquant sur le lien que vous avez reçu par e-mail