De oorlog in Oekraïne duurt nu al meer dan drie maanden en het einde is nog niet in zicht. We zien allerlei reacties van het beleid op de energie-, voedsel- en grondstoffencrisissen die het gevolg zijn van dit conflict. Al deze reacties, of ze zich nu op de korte of lange termijn richten, geven de belangrijkste transities van onze tijd vorm: de energietransitie, de hulpbronnentransitie (circulaire economie) en de voedsel- en natuurtransitie. Een argument daarvoor is dat we een klimaatramp en ecosysteemcrisissen moeten vermijden om de toekomst van de mensheid veilig te stellen. Nu zien we dat echter ook een specifieker argument aangehaald wordt om ons te helpen in de juiste richting te gaan: geopolitieke afhankelijkheid. In ‘Europese transities in oorlogstijd, deel 1' bekeken we hoe de huidige situatie kan leiden tot een overschakeling naar een duurzamere economie in Europa.

Financiering als katalysator voor verandering: de tweede beste oplossing

Duurzame transities (transities in socio-economische systemen waarbij het resultaat en de impact van deze systemen duurzamer worden) gebeuren niet vanzelf. Ze vereisen voortdurende actie op basis van bewuste keuzes. In ons huidige systeem, waarin bedrijven kosteloos mogen vervuilen en natuurlijke hulpbronnen mogen gebruiken tot ze uitgeput zijn (in de woorden van economen: zolang de externe effecten niet in de prijs opgenomen worden), leiden de markten tot resultaten die niet duurzaam zijn. De huidige financiële regelgeving speelt een belangrijke rol in het behoud van deze situatie, aangezien ze zich vooral concentreert op financiële stabiliteit en duurzaamheid als een risico - in plaats van een noodzaak - beschouwt. Het is daarom zinvol om deze externe effecten ook te corrigeren met openbaar beleid om de risico's die met duurzaamheid geassocieerd worden te verminderen. Koolstofheffingen, rantsoenering (beperkingen), regel- en wetgeving die kunnen helpen om een gelijk speelveld te creëren of duurzame oplossingen aan te sturen, kunnen ook helpen om transities in gang te zetten en te versnellen.

Financiering zou zich snel aanpassen aan zo'n omgeving. Vanuit het standpunt van risico en rendement worden dan de meest aantrekkelijke opties gefinancierd, terwijl de eigen morele verplichtingen van de sector buiten beschouwing gelaten kunnen worden. Er is dan geen noodzaak voor extra labels die aangeven wat duurzaam is en wat niet. Dit zou de ideale oplossing zijn; zoals economen het zouden formuleren: de “eerste beste - of allerbeste - oplossing.”

Jammer genoeg werkt de wereld zo niet. De politiek doet zijn werk niet goed en kan het soms niet goed doen aangezien gevestigde belangen (van vervuilende bedrijven tot de rijken, zowel individuen als ondernemingen) internationale coördinatie in de weg staan en het ontwikkelen van alomvattende plannen die transities zou kunnen versnellen onmogelijk maken. De verliesaversie van de huidige generaties staat in de weg van de belangen van toekomstige generaties. Aangezien we niet de tijd hebben om te blijven aanmodderen, moeten we kiezen voor de “tweede beste oplossingen” om de duurzame transities in gang te zetten.

Een van die “tweede beste oplossingen” is om de financiële sector te gebruiken om de duurzame transities vooruit te helpen door monetair beleid, openbare financiën, garanties en regelgeving te gebruiken en door volledig transparant te zijn over de risico’s en de impact. Dit is op dit moment de enige haalbare manier om de zaken in gang te zetten.

Stand van zaken opnemen: zijn we in transitie?

Een prangende vraag op dit moment is of we de juiste richting uitgaan. Vanuit het perspectief van de transitie zou dit de juiste richting zijn: fossiele brandstoffen vervangen door hernieuwbare energiebronnen, het gebruik van metalen verminderen en het voedselsysteem duurzamer maken.

Wanneer we naar financiële stromen kijken, kunnen we slechts een heel algemeen beeld schetsen van de voedsel-, natuur- en grondstoffentransitie. Er zijn nog steeds grote tekorten in de financiering van de transitie naar een meer circulaire, duurzame en regeneratieve economie. Er is een groot financieringstekort van 4,1 biljoen USD tegen 2050 voor activiteiten om de natuur te regenereren. Het leeuwendeel van de investeringen ter waarde van 133 biljoen USD in op de natuur gebaseerde oplossingen is afkomstig van de overheid. Een deel van dit tekort zou aangevuld kunnen worden met particulier kapitaal, vooral uit landen van de G20. Er zijn aanwijzingen dat het kapitaal dat beschikbaar is voor op de natuur gebaseerde oplossingen geleidelijk aan toeneemt. Hoewel er beloftes gemaakt worden, blijft de financiering van regeneratieve landbouw een uitdaging. Een belangrijk deel van de oplossing is daarom om schadelijke investeringen te beperken of liefst helemaal te stoppen.

Het financieringstekort voor de hulpbronnentransitie is volledig onbekend. Er kan geen volledige schatting gemaakt worden, vooral omdat circulaire oplossingen voorgesteld worden als zakelijke kansen. De ‘zakelijke kansen’ die tot nu toe aangebracht zijn, dekken echter slechts een heel klein deel van het totale gebruik van hulpbronnen (minder dan 10%). Bovendien hebben de meeste metalen een ‘levensduur’ van minder dan 10 jaar. Dit is een enorme uitdaging. Het is ook duidelijk dat niet alles wat goed is vanuit een circulair standpunt op dit moment financierbaar is. Hoewel er meer en meer particulier kapitaal geïnvesteerd wordt in circulaire oplossingen, is dit nog altijd minimaal vergeleken met andere transities.

Voor de energietransitie ziet het er beter uit, in die zin dat er meer investeringskansen zijn en dat het sneller gaat, ook op de beurs. Het geschatte financieringstekort is echter nog steeds groot: afhankelijk van de sector, het soort economie en de regio 2 tot 5 biljoen USD per jaar tegen 2030 om een ramp te vermijden – drie keer het huidige bedrag.

Talrijke financiële instellingen hebben ondertussen toegezegd om energieneutraal te worden. Een aantal ervan hebben zich aangesloten bij de Glasgow Alliance for Net Zero, de Net Zero Banking Alliance, of andere initiatieven rond de kwaliteit van de gestelde doelen zoals het Science-Based Targets Initiative. In het algemeen is de financiering echter niet in lijn met de doelstellingen van Parijs. Er wordt slechts traag vooruitgang gemaakt. Nog zorgwekkender is dat er nog veel geïnvesteerd wordt in fossiele brandstoffen, zowel publieke als particuliere financiering, ondanks het engagement voor energieneutraliteit. De subsidies voor fossiele brandstoffen bedroegen wereldwijd 5,9 biljoen USD, oftewel 6,8% van het globale bruto binnenlands product, in 2020. Er wordt verwacht dat ze nog zullen toenemen, onder andere als gevolg van de oorlog in Oekraïne.

Zo ziet het er op lange termijn uit. Wat het meest opvalt op korte termijn is dat aandelen in hernieuwbare energie in het algemeen slecht presteerden, terwijl aandelen in fossiele brandstoffen sinds de aanvang van de oorlog in Oekraïne het zoveel beter doen. De grote olie- en gasbedrijven meldden recordwinsten in het eerste kwartaal omwille van de hoge olie- en gasprijzen.

Hoewel dit een onheilspellend teken is, is het te vroeg om te zeggen dat de transitie ontspoord is. Ten eerste maken hoge rentevoeten, die het resultaat zijn van een strenger monetair beleid van de centrale banken om inflatie te bestrijden, groeiaandelen minder aantrekkelijk. Groeiaandelen zijn aandelen in bedrijven waarvan verwacht wordt dat ze in de toekomst hoge inkomsten zullen hebben maar die op dit moment lagere inkomsten of zelfs verliezen noteren. Discontering tegen hoge rentevoeten verlaagt de huidige waarde van de toekomstige kasstroom en daardoor ook de waardering van het bedrijf. Ten tweede overreageren de markten altijd. Indien de energieprijzen terug een normaal niveau bereiken en de winsten van bedrijven in fossiele brandstoffen dus omlaag gaan, gaat ook de waardering van die bedrijven omlaag. Daar kunnen dan ook nog mogelijke beleidsreacties aan toegevoegd worden. In het VK bijvoorbeeld heeft de regering aangekondigd dat ze 'meevallende winsten' van oliebedrijven zal belasten.

Ten derde lijden de markten nog steeds onder de tragedie van de horizon, d.w.z. dat nog niet alle negatieve effecten op lange termijn in de prijs opgenomen zijn. Investeerders uit rijke landen worden geconfronteerd met enorme financiële verliezen indien klimaatactie de waarde van activa in fossiele brandstoffen verlaagt, hoewel er in andere landen veel olie- en gasvelden zijn. Naar schatting zou zo'n 1,4 biljoen USD aan bestaande olie- en gasprojecten verloren gaan indien de wereld resoluut koolstofemissies zou verlagen en de opwarming tot 2˚C zou beperken. Onderzoek toont aan dat het grootste deel van de verliezen voor rekening zou komen van individuen via pensioenen, beleggingsfondsen en participaties.

Uit de analyse bleek ook dat financiële instellingen 681 miljard USD potentieel waardeloze activa in hun balans hebben, heel wat meer dan de geschatte 250-500 miljard USD aan subprime-activa aan woningen met verkeerde prijszetting die de financiële crisis in 2007-2008 teweegbrachten. Aandeelhouders uit rijke landen spelen dus een grote rol in de manier waarop de transitie in olie- en gasproductie beheerd wordt, als continue voorstanders van een economie gebaseerd op fossiele brandstoffen en potentieel blootgestelde eigenaars van gestrande activa.

De kloof dichten

Er bestaan manieren om de financiering van hoogst noodzakelijke transities te helpen versnellen. Zonder in detail te gaan over het beleid, vereisen alle transities:

- dat risico's in de prijs opgenomen worden

- dat externe effecten in de prijs opgenomen worden, en regelgeving

- overheidsinvesteringen en monetair beleid

- investeringen met een katalyserende werking en op waarden gebaseerde beslissingen van de financiële instellingen zelf

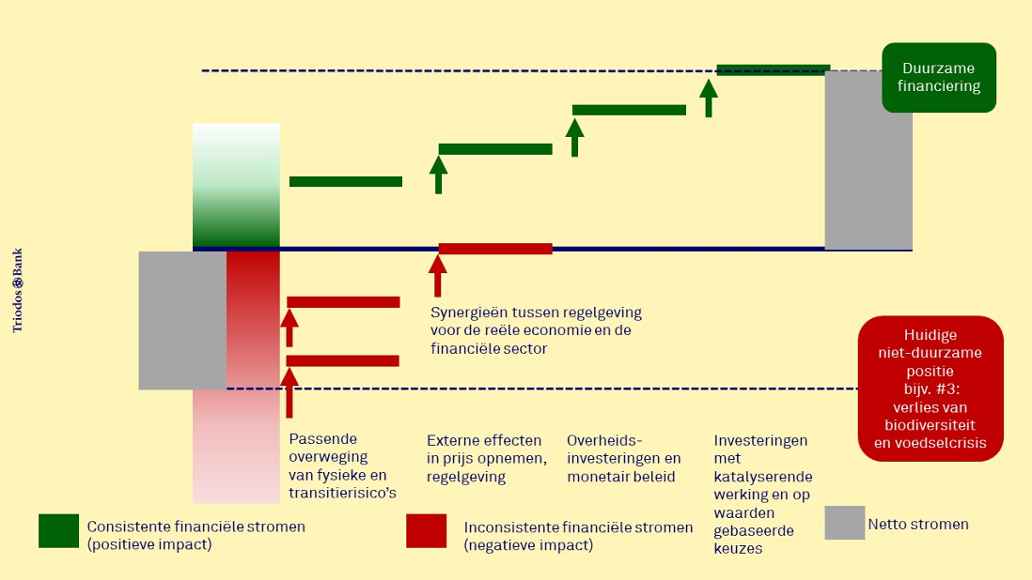

De onderstaande figuur toont hoe de kloof in financiering van de transitie kan gedicht worden:

- Risico's: De verschillende soorten risico's – fysische risico's, risico voor de transitie en voor de reputatie - in de verschillende transities worden momenteel niet in de prijs opgenomen, hoewel ze financieel relevant zijn. Het is moeilijk om op de hoogte te zijn van alle risico's omwille van de periode waarin risico's zich voordoen (tragedie van de horizon) en omdat bijvoorbeeld risico's in verband met de natuur of hulpbronnen niet gemeten worden. Toezichthouders hebben echter steeds meer oog voor deze verschillende soorten risico. De Europese Unie heeft bijvoorbeeld een verordening ingevoerd waarbij assetmanagers transparant moeten zijn over de verschillende soorten risico's rond duurzaamheid in de portefeuille. Hoewel deze verordening momenteel vooral toegespitst is op klimaatrisico's, zal dit nog uitgebreid worden.

- Opname van externe effecten in de prijs en regelgeving: Financiële stromen corrigeren, in die zin dat alle financiële risico's op lange termijn vastgelegd worden, is echter niet genoeg. Het is noodzakelijk dat de echte economie ook gereguleerd wordt en dat het regelgevingsklimaat van de financiële sector in de richting van transities gestuurd wordt. Wat de energietransitie zou kunnen helpen is een globale koolstofprijs en maatregelen voor een rechtvaardige transitie. De circulaire economie zou gestimuleerd worden indien de externe effecten van winning (mijnbouw) en productie in de prijs opgenomen zouden worden. De landbouw en het gebruik van land kunnen duurzamer worden indien alle nadelige effecten op ecosystemen, inclusief landerosie, ontbossing en de uitstoot van broeikasgassen, in de prijs opgenomen zouden worden. Dat maakt alle duurzame activiteiten beter financierbaar. Het is echter onwaarschijnlijk dat zo'n verordening binnenkort ingevoerd zal worden. Wat de komende jaren wel zal gebeuren, tenminste in Europa, is de uitwerking van de EU-taxonomie. Dit is een classificatiesysteem dat een lijst vaststelt met economische activiteiten die duurzaam zijn vanuit het perspectief van het milieu. Het zou een belangrijke rol kunnen spelen om de EU te helpen meer te investeren in duurzaamheid en de financiering van de transitie uit te breiden. Op dit moment zijn de inspanningen gericht op de eerste twee doelstellingen (beperking van klimaatverandering en adaptatie). De rest, inclusief een transitie naar een circulaire economie en de bescherming en het herstel van de biodiversiteit en ecosystemen, moet in de komende jaren gebeuren. De succesvolle invoering hiervan hangt af van duidelijk definities (gebaseerd op de wetenschap) van wat duurzaam is en wat niet. Dit lijkt een heel moeilijke discussie te zijn: moeten aardgas en kernenergie erin opgenomen worden? Het ziet er niet al te best uit, maar het is beter dan niets.

- Overheidsbeleid en monetair beleid: Beleidsmakers beschikken over krachtige instrumenten om de omvang en de snelheid waarmee transities gefinancierd worden op te drijven. Openbaar beleid (de juiste stimulansen geven aan particuliere investeerders, gemengde financiering en overheidsinvesteringen) kan een beter investeringsklimaat creëren om particulier kapitaal bij elkaar te brengen. Er lijkt meer interesse te zijn om de transities te betalen met overheidsgeld in de meeste ontwikkelde landen, ook vóór de oorlog in Oekraïne. Op dit moment zijn er heel wat plannen om overheidsgeld te investeren in (voornamelijk) de energietransitie in vele landen, van infrastructuur voor hernieuwbare energie tot energiebesparingen. Er wordt echter ook gezocht naar de beste benadering. Zouden het allemaal overheidsinvesteringen moeten zijn of zouden overheidsinvesteringen particulier kapitaal moeten vrijmaken, hetzij door de juiste voorwaarden te creëren of door de eerste risico's te nemen? Gemengde financiering is zo'n benadering en kan gebruikt worden met een relatief klein bedrag aan overheidsfinanciering, dat ertoe kan aanzetten om particulier kapitaal te gebruiken voor de financiering van de transitie. Monetaire beleidsmakers hebben ook middelen die ze kunnen inzetten om de transities te versnellen. Met hun beleid van financiële stabiliteit, erkennen ze dat risico's in verband met de natuur aanzienlijke macro-economische en financiële gevolgen kunnen hebben. Om deze reden voert een toenemend aantal centrale banken stresstests voor het klimaat uit. Daarnaast kunnen de centrale banken in de komende jaren ook hun toezichtsmechanismen aanwenden om deze risico's te beperken, bijvoorbeeld door de kapitaalsvereisten te verhogen voor banken die niet aangepast zijn aan de transities.

- Investeringen met een katalyserende werking en op waarden gebaseerde beslissingen: Een laatste element om de transities te versnellen is een bewuster gebruik van geld: gebaseerd op waarden, vooruitkijkend en op zo'n manier dat transities versneld worden (katalyserend). In de praktijk betekent dit dat financiële instellingen meer en meer zo financieren dat ze de lange termijn en de impact eerst beschouwen en rendement vragen dat redelijk is maar niet excessief of volledig aan het risico aangepast. Triodos IM en andere op waarden gebaseerde banken hebben in de laatste decennia aangetoond dat zo'n benadering een verschil kan maken.

Een discussie die altijd volgt is welk soort kapitaal nodig is om de kloof te dichten: bankfinanciering, particuliere schulden of particulier vermogen of op de beurs genoteerde instrumenten. Ze hebben allemaal verschillende risicoprofielen en zijn relevant in de verschillende fasen van een transitie. Wanneer stappen 1 tot 3 genomen zijn, zal het risicoprofiel van particuliere investeringen in transitie lager worden. Het zal het nieuwe normaal worden, met de daarmee geassocieerd ‘normale’ risico's. Maar dat zal nog lang duren. Op dit moment is er duidelijk een gebrek aan investeerders die bereid zijn risico's te nemen, om in transities te investeren in bijvoorbeeld opkomende markten of in nieuwe, onbewezen maar noodzakelijke technologieën.

Hebben we genoeg tijd?

Er moet een grote financieringskloof overbrugd worden. Er bestaan verschillende instrumenten om dit te doen. Veranderingen in de regelgeving in de echte economie, veranderingen in de financiële sector zelf en de morele oriëntering en keuzes van de financiële sector kunnen allemaal de transities versnellen. Maar de grootste vraag op dit moment is: hebben we genoeg tijd? We hebben de middelen. Waarom gebruiken we ze niet sneller en passen we ze niet breder en beter toe? Dat is de vraag in de komende maanden. We moeten de transitie versnellen. Niet alleen voor de duurzame doelstellingen op lange termijn, en ongeacht hoe snel de oorlog in Oekraïne ten einde komt, maar ook om de komende winter onze huizen te verwarmen, honger te bestrijden en in de komende jaren metalen en mineralen te onzer beschikking te hebben.

Bedankt voor je reactie!

Bevestig je reactie door op de link in je e-mail te klikken.